文章来源:中国有色金属工业协会 发布时间:2019-04-18

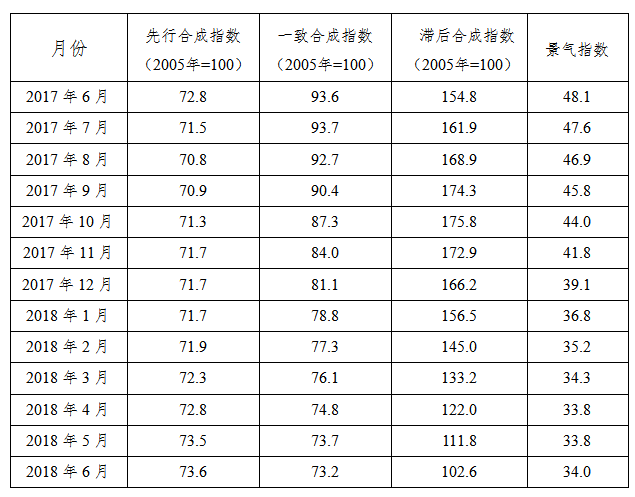

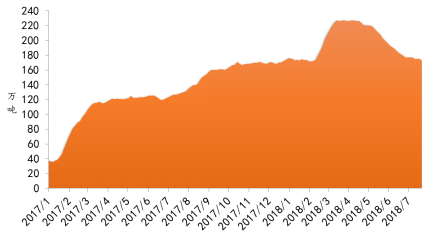

中色铝冶炼产业景气指数监测结果显示,2018年6月,中色铝冶炼产业景气指数为34.0,环比小幅回升,维持在“正常”区间下沿附近调整,先行合成指数为73.6,连续5个月缓慢回升,表明行业生产经营虽仍处低位运行,但坚定不移推进供给侧结构性改革及更好发挥财政金融政策的宏观动力将有助力推动行业稳中回暖。近13个月中色铝冶炼产业景气指数见表1。

表1 近13个月中色铝冶炼产业景气指数

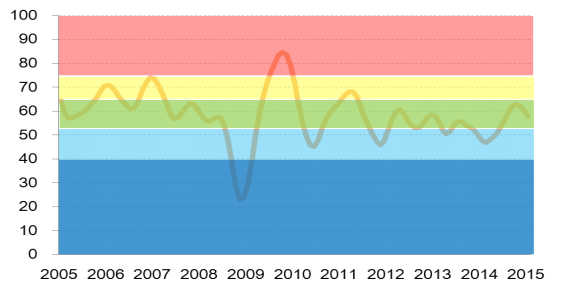

1.景气指数位于正常区间下沿

中色铝冶炼产业月度景气指数显示,2018年以来,景气指数始终处于“正常”区间下部调整,且前5个月逐月回落,6月份首次出现回升,景气指数为34.0,环比回升0.2点,但仍位于正常区间下沿。中色铝冶炼产业月度景气指数走势见图1。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1中色铝冶炼产业景气指数趋势图

由中色铝冶炼产业景气信号灯(见图2)可见,2018年6月,在构成铝冶炼产业景气指数的10个指标中,LME铝结算价、M2、铝冶炼投资总额、商品房销售面积、发电量、电解铝产量、主营业务收入和铝材出口总量等8个指标处于“正常”区间;氧化铝产量和利润总额等2个指标处于“偏冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2中色铝冶炼产业景气信号灯

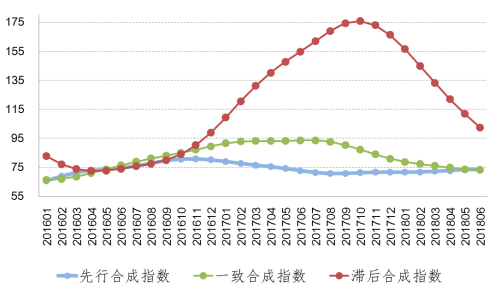

2.先行合成指数缓慢回升

2018年以来,中色铝冶炼产业先行合成指数持续回升,6月份为73.6,环比回升0.1点。中色铝冶炼产业合成指数曲线见图3。

图3中色铝冶炼产业合成指数曲线

2018年6月份,构成先行合成指数的5个指标同比均呈不同程度增长,其中LME铝结算价同比增长18.5%、M2同比增长8.6%、发电量同比增长8.1%、商品房销售面积同比增长3.3%、铝冶炼投资总额同比增长2.7%。尽管铝冶炼投资总额同比出现增长,但受行业高成本、低利润等因素影响,一些建成产能选择缓投,在一定程度上减轻了当前及短期内的供应压力。

3.行业运行特点分析及形势预判

2018年以来,铝行业对内继续巩固供给侧结构性改革成果,对外积极应对日益升温的贸易摩擦形势。运行状况主要呈现以下三方面特点:

一是产能天花板为规范投资秩序、优化产业结构提供保障。自2017年清理整顿电解铝行业违法违规项目专项行动收官以来,在严管严控产能总量的前提下,已有超过400万吨产能完成了跨省等量或减量置换。其中,河南省是转出指标最多的地区,超过150万吨;内蒙古自治区是购入指标最多的地区,超过140万吨,其次是云南省,预计将超过120万吨。可见,本次供给侧结构性改革推动了产能向成本优势地区转移,而非新增产能向能源低廉地区布局,真正实现了存量产能的优化。

2018年一季度,铝冶炼行业固定资产投资额延续了去年下半年态势,经季节调整投资回落(见图4);二季度,随着产能等量或减量置换稳步推进,行业投资额有所回升,但考虑到二季度国内铝价低迷、成本重心上移,内蒙、山西、贵州等地项目出现缓投现象。此外,考虑到国内铝土矿品位下降,开采成本高企,加之海外铝资源项目不断取得进展,东部港口地区出现了较大规模利用进口铝土矿生产氧化铝的在建或拟建项目。从国内氧化铝现有规模及电解铝严控总量的发展思路来看,应防范国内氧化铝项目投资过热。

图4铝冶炼行业固定资产投资季调值变化情况

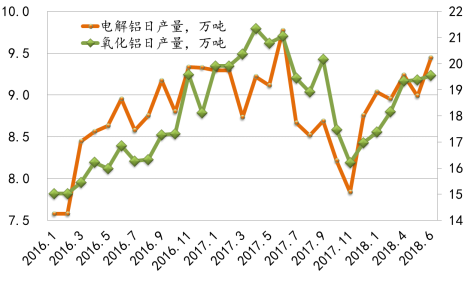

二是供应压力有所缓解,国内外需求稳中有增,铝库存出现拐点。2018年前6个月,电解铝产量1647万吨,同比增长1.6%,日均产量9万吨,同比下降1.0%;氧化铝产量3334万吨,同比增长1.1%,日均产量19万吨,同比下降9.3%。铝冶炼产品月度日产量变化情况见图5。经季节调整,2018年6月份电解铝产量为276万吨,环比基本持平;氧化铝产量为575万吨,环比下降7.7%。

图5铝冶炼产品月度日产量变化情况

国内铝传统消费领域总体表现较为平淡,对铝消费拉动有所减弱。2018年上半年,房屋施工面积同比增长2.5%,比去年同期回落0.9个百分点;房地产开发投资同比增长9.7%,比去年同期增长1.2个百分点;汽车产量1405.77万辆,同比增长4.2%,同比回落0.5个百分点;全国电网工程完成投资2036亿元,同比下降15.1%。但与此同时,铝消费新动能呈现出较好的增长态势。截止2018年6月底,铝合金建筑模板、围护板、载重车辆、过街天桥、家具等新应用累计增加铝消费超过300万吨。

在国际贸易摩擦持续升温,特别是美国对中国未锻轧铝、铝材及铝制品等商品密集采取一系列极端贸易保护措施的不利形势下,中国对美国铝产品出口大幅下滑。其中,铝板带月出口数量由2017年12月最高的6.1万吨,降至2018年5月1.9万吨,降幅为68.9%;铝箔月出口数量由2017年5月最高的2.1万吨,降至2018年5月7070吨,降幅为66.5%。然而,中国铝材企业通过主动调整出口产品结构,积极调整国际产业布局,持续提升综合服务水平,寻求合作共赢新方案,加之人民币贬值等方面原因,使得中国铝产品整体出口水平继续保持增长。2018年上半年,未锻轧铝及铝材出口总量达271.3万吨,增幅为12.8%,其中6月份出口量为51万吨,环比增长5.2%。

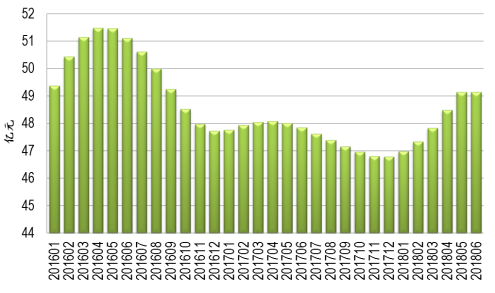

综合市场供需表现,铝现货库存出现回落。截至2018年6月底,铝社会库存自3月底历史高位227万吨降至176万吨,周降幅超过4万吨。近1年来国内铝现货库存见图6。

图6 近1年来国内铝现货库存

三是铝产品价格宽幅波动,行业整体盈利水平有所回落。2018年上半年,受美国制裁俄铝、海德鲁巴西氧化铝厂无限期减产、中美贸易摩擦等方面因素影响,国内外铝价出现大幅波动,但平均价格均有所上涨,且国际铝价涨幅超过国内。其中,LME现货和三个月期货铝均价分别为2209美元/吨和2210美元/吨,同比分别上涨17.4%和17.2%;SHFE现货和三个月期货铝均价分别为14386元/吨和14619元/吨,同比分别上涨4.8%和4.9%。国内外铝价差促使2018年前两个月电解铝出口1.6万吨,已超过去年全年出口量1.4万吨。

国内外氧化铝价格也呈外强内弱,同时上涨的走势。2018年上半年,国内氧化铝平均价格为2872 元/吨,同比上涨7.3%;澳大利亚氧化铝均价为449.7美元/吨,同比大幅上涨41.3%。国内外氧化铝价格倒挂,导致氧化铝自5月以来维持净出口。其中,5月净出口6.9万吨;6月净出口6.8万吨。

受煤炭、氧化铝等产品价格上涨因素影响,2018年前5个月,铝冶炼行业成本增幅较收入高5个百分点,行业盈利水平有所回落,累计实现利润6.8亿元,同比下降92.0%,销售利润率仅为3.0%。

四是大气污染防治方案陆续出台,普遍要求加强特别排放限值管理,科学实施错峰生产。2018年6月7日,生态环境部印发了《2018-2019年蓝天保卫战重点区域强化督查方案》。与去年相比,督查范围增加了汾渭平原及长三角地区等重点区域;督查内容增加了二氧化硫、氮氧化物、颗粒物等大气污染物全面执行特别排放限值及无组织排放管控等要求;督查时间延长至2018年11月12日至2019年4月28日。以此为指导,河南、山西、甘肃等地陆续发布了各地实施方案。与去年相比,各地纷纷加强了大气污染物特别排放限值的要求,但同时对稳定达到特别排放限值的电解铝企业降低了错峰限产的比例。

从2018年下半年运行环境来看,铝冶炼行业还将面临诸多不确定因素。国内方面包括:燃煤自备电厂专项治理方案;各地区秋冬季大气污染防治落实情况;电解铝合规待投项目投放速度等。国际方面包括:中美贸易摩擦风险;美国对俄铝最终制裁结果;海德鲁巴西氧化铝厂复产进度等。综上,初步预计2018年下半年铝冶炼行业仍将继续处于“正常”区间下部徘徊。(莫欣达执笔)

附注:

1、铝冶炼产业景气先行合成指数(简称:先行指数)用于判断铝冶炼产业经济运行的近期变化趋势。该指数由以下5项指标构成:LME铝结算价、M2、铝冶炼项目固定资产投资总额、商品房销售面积、发电量。

2、铝冶炼产业一致合成指标(简称:一致指数)反映当前铝冶炼产业经济的运行状况。该指数由以下5项指标构成:电解铝产量、氧化铝产量、铝冶炼企业主营业务收入、铝冶炼企业利润总额、铝材出口总量。

3、铝冶炼产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铝冶炼企业流动资本余额、铝冶炼企业应收账款余额、铝冶炼企业产成品资金余额。

4、综合景气指数反映当前铝冶炼产业发展景气程度。景气灯号图把铝冶炼产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

【责任编辑:李瑛】