文章来源:中国有色金属工业协会 发布时间:2019-04-18

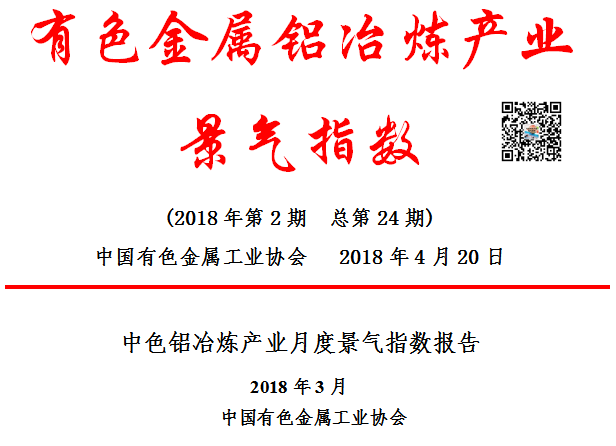

中色铝冶炼产业景气指数监测结果显示,2018年3月,中色铝冶炼产业景气指数为32.0,延续去年以来的下降走势,逐步回落至“正常”区间下沿;先行合成指数为69.6,亦呈现出小幅回落态势。近13个月中色铝冶炼产业景气指数见表1。2018年以来,自清理整顿电解铝违法违规工作收关以来,电解铝行业投资建设秩序得到规范,但现阶段供应压力犹存,铝库存居高不下,使得铝价承压,行业盈利水平有所回落。同时,受美国贸易保护主义不断升级以及美国实施对俄铝等全面制裁等国际因素影响,我国铝产品贸易形势愈发严峻,国内外铝供需平衡及贸易流向都将可能发生改变。

表1 近13个月中色铝冶炼产业景气指数

1.景气指数持续回落,降至正常区间下沿

中色铝冶炼产业月度景气指数显示,2018年以来景气指数逐月回落,3月份降至32.0,环比下降2.5点,降幅基本与2月份持平,但始终位于“正常”区间。表明行业内外承压,回升动力不足,仍处于调整态势。中色铝冶炼产业月度景气指数走势见图1。

注:  <过热>

<过热>  <偏热>

<偏热>  <正常>

<正常>  <偏冷>

<偏冷>  <过冷>

<过冷>

图1中色铝冶炼产业景气指数趋势图

由中色铝冶炼产业景气信号灯(见图2)可见,2018年3月,在构成铝冶炼产业景气指数的10个指标中,LME铝结算价、M2、铝冶炼投资总额、商品房销售面积、发电量、主营业务收入和铝材出口总量等7个指标继续处于“正常”区间;电解铝产量、氧化铝产量和利润总额等3个指标处于“偏冷”区间。

注:  <过热>

<过热>  <偏热>

<偏热>  <正常>

<正常>  <偏冷>

<偏冷>  <过冷>

<过冷>

图2中色铝冶炼产业景气信号灯

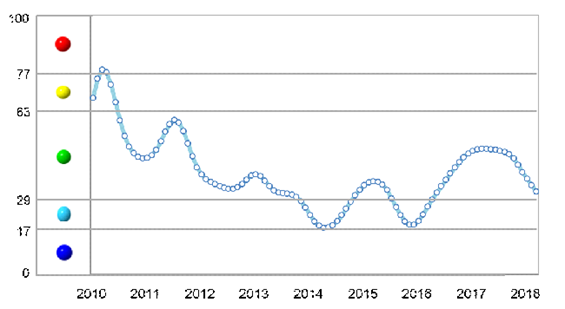

2.先行合成指数持续回落,但降幅有限

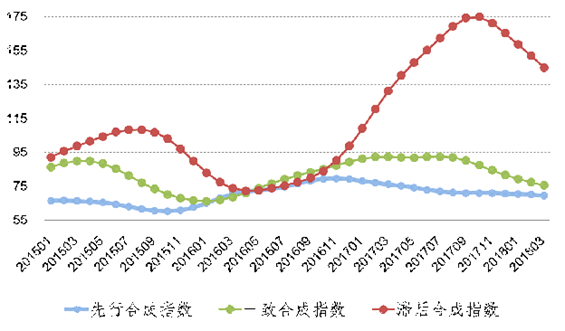

2018年以来,中色铝冶炼产业先行合成指数呈现持续回落的态势,但降幅有限,3月份为69.6,环比下降0.6点。中色铝冶炼产业合成指数曲线见图3。

图3中色铝冶炼产业合成指数曲线

2018年3月份,构成先行合成指数的5个指标“三升两降”,其中LME铝结算价同比增长18.0%、M2同比增长9.0%、发电量同比增长9.1%、商品房销售面积同比下降0.01%、铝冶炼投资总额同比下降11.2%。2018年以来,铝冶炼投资总额及商品房销售面积两个指标始终呈同比负增长,是导致先行合成指数持续回落的主要原因。但从当前行业所处发展阶段来看,铝冶炼投资下降有利于巩固电解铝供给侧结构性改革取得的成果,而商品房销售面积月度同比降幅也在持续收窄,有利于缓解当前铝库存居高不下的压力。

3.行业运行特点及形势分析

2018年以来,铝行业对内继续巩固供给侧结构性改革成果,对外积极应对日益复杂的国际形势变化。总体运行状况主要呈现以下四方面特点:

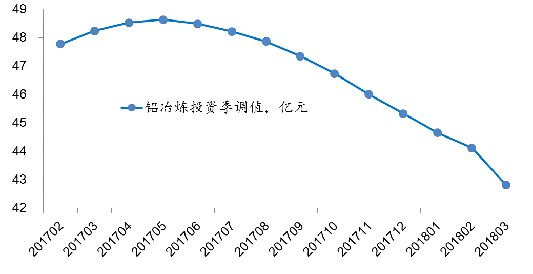

一是产能上限已形成,投资建设秩序进一步规范。经过2017年开展的清理整顿电解铝行业违法违规项目专项行动,累计关停违法违规电解铝产能889万吨,并遏制了新增产能盲目扩张的势头,同时摸清了全国建成及在建合规产能总计4548万吨。按照电解铝供给侧结构性改革总体部署及工作要求,严管严控新增产能将是当前和今后一个时期工作重点,即合规总产能天花板效应已形成。2018年以来,铝冶炼行业固定资产投资额季调值延续了2017年下半年态势,经季节调整投资回落(见图4),表明电解铝投资建设秩序明显好转,产能等量减量置换稳步推进。但氧化铝仍有较大规模的在建及拟建项目,从氧化铝产业平稳运行及铝资源长期发展战略角度考虑,应防范国内投资过热,优化全球资源布局。

图4铝冶炼行业固定资产投资季调值变化情况

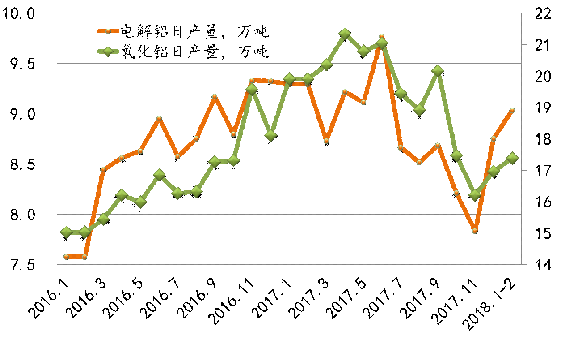

二是产量略有增长,下游消费表现平淡,库存居高不下。经季节调整,2月份电解铝产量为271万吨;氧化铝产量为515万吨。2018年前2个月,电解铝产量533万吨,日均产量9万吨,环比增长3.2%。全国氧化铝生产也出现小幅增长,前2个月累计生产1025万吨,日均产量17万吨,环比增长2.4%。铝冶炼产品月度日产量变化情况见图5。

图5铝冶炼产品月度日产量变化情况

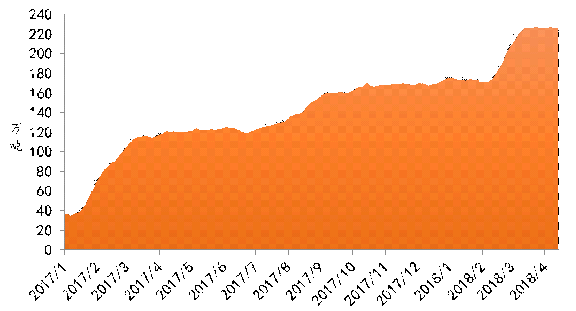

铝下游主要应用领域总体表现较为平淡,对铝消费拉动有所减弱。其中,房屋施工面积同比增长1.5%,比去年同期回落1.6个百分点;房屋竣工面积同比下降10.1%,去年同期同比增长15.1%;汽车产量同比下降1.4%,去年同期同比增长9%。综合市场供需表现,铝现货库存居高不下,2018年3月末库存量超过220万吨。近1年来国内铝现货库存见图6。但从消费的先行指标看,2018年一季度全国房地产开发投资额同比增长10.4%,土地购置面积同比增长0.5%(前两个月同比下降1.2%),房屋新开工面积同比增长9.7%,预计消费将有所好转。

图6 近1年来国内铝现货库存

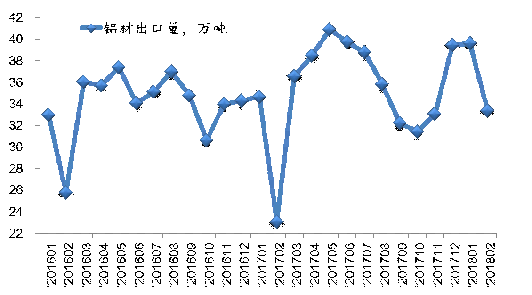

三是铝产品成贸易摩擦重灾区,铝材出口尚未受到显著影响。美国以232、301、反倾销及反补贴调查等多种形式对中国铝产品施压,且各项措施税率叠加征收,不仅对其国内铝产业提供了过度保护,严重损害了其下游用户及我出口商的利益,还破坏了国家间建立的分工与合作的良好关系。以铝箔为例,在301调查结果尚未确定的情况下,美进口商采购中国产品至少要缴纳超过70%的进口关税,甚至还有进一步扩大制裁的可能。但由于美国用户难以在短期找到能够替代中国供应量的货源,导致短期内美国用户需以高昂进口价格继续从华采购。2018年前两个月,铝材出口数量73万吨,同比增长26.3%;出口创汇22亿美元,同比增长34.9%。铝材月度出口数量变化见图7。在贸易摩擦持续升级的新形势下,中国铝行业企业将坚定不移扩大铝产品应用,积极调整国际产业布局,寻求建立新的合作与共赢。

图7 铝材月度出口数量变化

四是国内铝价承压,行业整体盈利水平有所回落。经季节调整,2018年2月LME铝均价为2185美元/吨。2018年以来,国内外铝价均呈现出震荡下行的行情,国内吨铝三月期货价格由年初15450元跌至3月底13630元,现货贴水;国际吨铝价格从2290美元跌至1996美元,现货升水,总体表现显著强于国内铝价,使得2018年前两个月电解铝出口1.6万吨,已超过去年全年出口量1.4万吨。2018年以来,国内氧化铝价格延续了去年四季度的回落态势,3月份吨氧化铝现货均价降至2720元左右。2018年前两个月,铝冶炼行业主营业务收入增幅明显低于成本,盈利水平大幅下降,累计实现利润4亿元,同比下降91.5%。

综上,2018年二季度铝冶炼行业运行仍将继续受到国内库存高企、国外贸易摩擦升级等因素影响。此外,美国全面制裁俄铝公司等突发事件也将对二季度国内外铝市场供需及价格产生显著影响。初步预计铝冶炼行业将会继续处于“正常区间”下沿运行。(莫欣达执笔)

附注:

1、铝冶炼产业景气先行合成指数(简称:先行指数)用于判断铝冶炼产业经济运行的近期变化趋势。该指数由以下5项指标构成:LME铝结算价、M2、铝冶炼项目固定资产投资总额、商品房销售面积、发电量。

2、铝冶炼产业一致合成指标(简称:一致指数)反映当前铝冶炼产业经济的运行状况。该指数由以下5项指标构成:电解铝产量、氧化铝产量、铝冶炼企业主营业务收入、铝冶炼企业利润总额、铝材出口总量。

3、铝冶炼产业滞后合成指标(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。该指数由以下3项指标构成:铝冶炼企业流动资本余额、铝冶炼企业应收账款余额、铝冶炼企业产成品资金余额。

4、综合景气指数反映当前铝冶炼产业发展景气程度。景气灯号图把铝冶炼产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由10项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

【责任编辑:李瑛】