发布时间:2019-04-16

有色金属产业

景气指数

(2018年第9期 总第52期)

中国有色金属工业协会 2018年11月8日

![]()

中经有色金属产业月度景气指数报告

2018年10月

中国有色金属工业协会、经济日报中国经济趋势研究院、

国家统计局中国经济景气监测中心

2018年10月,中经有色金属产业景气指数为19.7,较上月回落2.6个百分点;中经有色金属产业先行指数为54.0,较上月回落2.3个百分点;一致指数为66.9,较上月回落0.3个百分点。产业景气指数显示,中经有色金属产业景气指数已进入“偏冷”区间。

2017年10月至2018年10月有色金属产业景气指数

| 月份 |

先行合成指数 |

一致合成指数 |

滞后合成指数 |

景气指数 |

| (2005年=100) |

(2005年=100) |

(2005年=100) |

||

| 2017年10月 |

67.7 |

66.3 |

65.1 |

27.4 |

| 2017年11月 |

68.3 |

65.4 |

64.8 |

27.0 |

| 2017年12月 |

67.5 |

65.3 |

64.1 |

26.3 |

| 2018年1月 |

65.7 |

65.8 |

63.0 |

25.6 |

| 2018年2月 |

63.8 |

66.5 |

61.6 |

25.1 |

| 2018年3月 |

62.6 |

67.1 |

60.3 |

25.0 |

| 2018年4月 |

62.2 |

67.4 |

59.3 |

25.1 |

| 2018年5月 |

62.4 |

67.5 |

58.5 |

25.3 |

| 2018年6月 |

62.3 |

67.4 |

58.0 |

25.2 |

| 2018年7月 |

61.1 |

67.3 |

57.5 |

24.3 |

| 2018年8月 |

58.9 |

67.3 |

57.0 |

22.8 |

| 2018年9月 |

56.3 |

67.2 |

56.6 |

22.3 |

| 2018年10月 |

54.0 |

66.9 |

56.6 |

19.7 |

1、产业景气指数回落到“偏冷”区间

2018年10月,中经有色金属产业景气指数显示为19.7,较上月下降2.6个百分点,中经有色金属产业指数在“正常”区间运行近2年,首次回落至“偏冷”区间。

在构成有色金属产业景气指数的12个指标中,LMEX指数、M2、商品房销售面积、有色金属进口额、十种有色金属产量、发电量、主营业务收入、有色金属出口额位于“正常”区间;家电产量、汽车产量和有色金属行业固定资产投资额位于“偏冷”区间;利润总额回落至“过冷”区间。

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图1 中经有色金属产业景气指数趋势图

| 指标名称 |

2017年 |

2018年 |

|||||||||||||

| 10 月 |

11 月 |

12 月 |

1 月 |

2 月 |

3 月 |

4 月 |

5 月 |

6 月 |

7 月 |

8 月 |

9 月 |

10月 |

|||

| 1 |

LMEX指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 2 |

M2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 3 |

汽车产量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 4 |

商品房销售面积 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 5 |

家电产量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 6 |

有色金属固定资产月投资额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 7 |

有色金属进口额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 8 |

十种有色金属生产指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 9 |

发电量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 10 |

主营业务收入 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 11 |

利润总额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 12 |

有色金属出口额 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 13 |

景气指数 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

注:![]() <过热>

<过热>![]() <偏热>

<偏热>![]() <正常>

<正常>![]() <偏冷>

<偏冷>![]() <过冷>

<过冷>

图2 中经有色金属产业景气灯号图

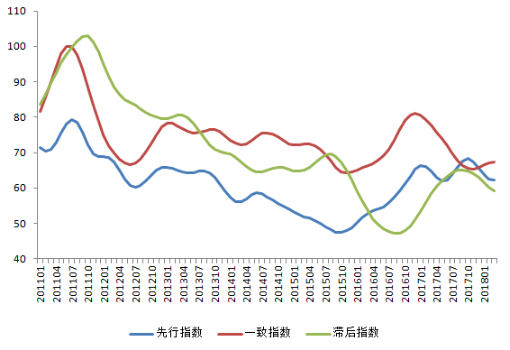

2、先行合成指数降幅明显

2018年10月中经有色金属产业先行指数为54.0,较上月回落2.3个百分点。先行指数五个月连续回落,且落幅较为明显。

季调后,先行指数的7个指标降多升少。具体而言,从同比来看,4项指标回落,LMEX、汽车产量、家电产量及固定资产投资分别回落7.0%、5.1%、4.1%及1.3%;从环比来看,4项指标回落,LEMX、汽车产量、商品房销售面积、有色金属进口额分别回落3.3%、1.5%、1.3%及1.4%。各项指标中,只有广义货币M2指标同、环比均有增长。

图3 中经有色金属产业合成指数曲线

3、有色金属生产持续平稳运行

受中美贸易摩擦不断升级的影响,全球经济呈现明显分化的局面,美国经济表现强劲,三季度GDP增速超预期;欧元区经济增速持续放缓;日本经济温和复苏但力度尚弱。总体来看,未来全球经济增速呈现边际回落的趋势。伴随中美贸易摩擦的影响日益凸显,全球经济面临更多隐忧。尽管贸易摩擦加大了全球经济运行的不确定性,主要经济体宽松货币政策转向,新兴经济体经济金融脆弱性显现,给全球持续复苏带来风险,但全球经济近期仍有望延续复苏态势。

国内方面,经济下行压力加大,货币政策保持宽松。三季度GDP增速回落至6.5%,创近10年新低,GDP名义增速也回落至9.5%,社会融资规模回落的影响正在持续显现。需求方面,消费的基础作用继续增强,投资的贡献率有所下滑,净出口仍是负贡献。生产方面,制造业景气度出现大幅下滑,出口的拖累更为明显,且需求的连续走弱开始对企业生产行为产生影响,制造业就业也将进一步恶化,经济下行压力凸显。增速下滑仍是主要拖累,而服务业保持稳定。

当前,国内经济运行总体稳中向好,稳中有变,经济下行压力有所加大。但随着国家支持民营经济发展,促进金融市场健康发展的一系列措施实施,提振了市场信心。国内供给侧结构性改革深入推进,化解产能过剩,供求关系继续改善,企业融资难、融资贵问题有望缓解,企业经营成本有望降低。产业结构持续优化,新产业、新产品、新业态持续加快发展,居民升级类消费、服务类消费保持较快增长,经济发展质量不断提高。

从有色金属产业看,行业生产运行总体平稳。生产方面,据国家统计局数据,1-9月我国十种有色金属产量为4027.2万吨,同比增长4.2%。效益方面,有色金属有色企业收入增幅回落,利润降幅扩大。1-9月份,7805家规上有色金属工业企业(不包括独立黄金企业)实现主营业务收入36846.4亿元,同比增长8.9%,增幅比1-8月份回落0.9个百分点,比上半年回落2.4个百分点。实现利润总额1096.8亿元,同比下降10.3%,降幅比1-8月份扩大3.2个百分点,比上半年扩大8.9个百分点。投资方面,有色金属工业投资额结束了持续下降的态势。据国家统计局新统计方法统计,1-9月有色金属工业(包括独立黄金企业)完成固定资产投资额同比增长2.3%。其中,矿山采选完成固定资产投资同比下降15.6%;冶炼和压延加工完成固定资产投资同比增长6.6%。按新统计口径看,有色金属完成固定资产投资结束了连续35个月下降态势。可以看出,有色金属企业的生产经营当前的确面临一些困难与挑战。

初步分析,今年10月份有色金属产业景气指数回落到“偏冷”区间,从景气指数构成看,主要是因为实现利润、下游消费及投资等指标明显下滑;从分所有制来看,主要是因为民营企业有所下滑,国有企业持续保持向好的态势;从分金属品种来看,主要是因为铝冶炼及加工企业成本上升,效益下降,但镍钴、钨钼等金属品种持续向好。展望未来一段时间,全球经济和贸易周期性趋缓对有色金属出口影响将可能逐步显现。国内消费在房地产政策调控趋严,导致房地产等下游产业对常用有色金属增长仍难有明显改善,但高新有色材料需求增速加快,占有色金属消费比重有所增加。主要有色金属生产有望延续总体平稳的态势。随着各项减税政策逐步落实及企业降本增效力度加大,有色金属品种企业经营成本增幅有望收窄,有色金属工业企业实现利润渴望企稳,但难度较大,特别是拥有自备电的电解铝企业。有色金属行业固定资产投资下降符合预期,但按新计算口径降幅可能有望收窄。

初步判断,未来一段时间有色金属产业运行向好的动力增加,但下行的压力依然存在。产业景气指数有望在“正常”或“偏冷”分界线上下运行。

(张念 执笔)

附注:

1、有色金属产业先行合成指数(简称:先行指数)用于判断有色金属产业经济运行的近期变化趋势。该指数由以下7项指标构成:LMEX指数、M2、家电产量、汽车产量、商品房销售面积、有色金属产业固定资产月投资额、有色金属产品进口额。

2、有色金属产业一致合成指数(简称:一致指数)反映当前有色金属产业经济的运行状况。该指数由以下5项指标构成:十种有色金属产量、发电量、规模以上有色金属企业主营业务收入、规模以上有色金属企业利润总额、有色金属产品出口额。

3、有色金属产业滞后合成指数(简称:滞后指数)与一致指标一起主要用来监测经济变动的趋势,起到事后验证的作用。由以下3项指标构成:规模以上有色金属企业职工人数、规模以上有色金属企业产成品资金(期末占用额)、规模以上有色金属企业流动资产平均余额。

4、综合景气指数反映当前有色金属产业发展景气程度。景气灯号图把产业经济运行状态分为5个级别,“红灯”表示经济过热,“黄灯”表示经济偏热,“绿灯”表示经济运行正常,“浅蓝灯”表示经济偏冷,“蓝灯”表示经济过冷。对单项指标灯号赋予不同的权重,将其汇总而成的综合景气指数也同样由5个灯区显示。

综合景气指数由12项指标构成,即先行指数和一致指数的构成指标。

5、编制指数所用各项指标均经过季节调整,已剔除季节因素。

6、每月都将对以前的月度景气指数进行修订。当时间序列加入最新的一个月的数据后,以往月度景气指数会或多或少地发生变化,这是模型自动修正的结果。

7、有色金属产业包括有色金属矿采选业和有色金属冶炼压延及加工业。为便于分析,编制有色金属产业景气指数时,暂未包括独立黄金企业的数据。

【责任编辑:李瑛】