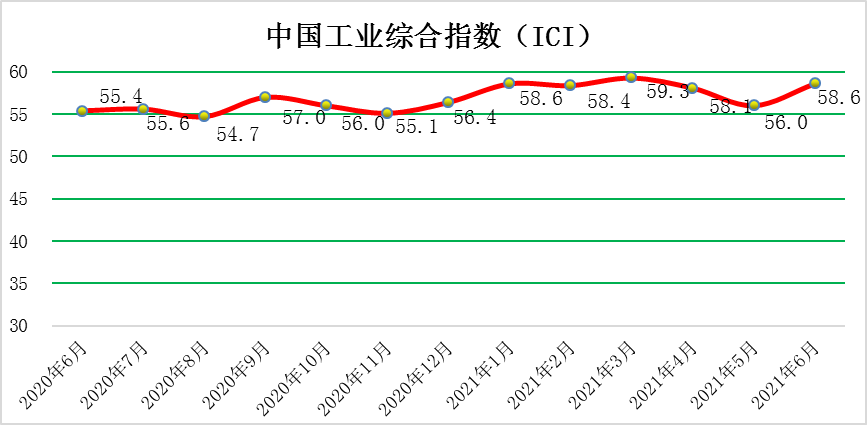

2021年6月份中国工业综合指数为58.6%

文章来源:中国工业经济联合会 发布时间:2021-07-22

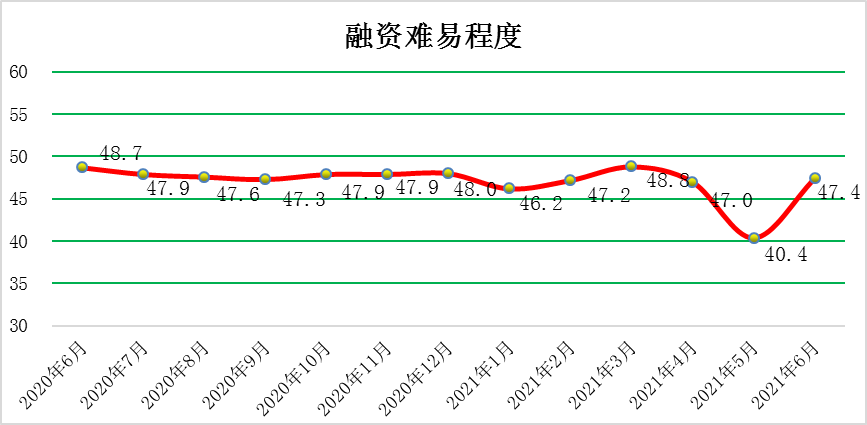

2021年6月份,中国工业综合指数(以下简称ICI)为58.6%,环比上涨2.6个百分点,有所回升,自去年4月份以来连续位于荣枯线以上,表明中国工业经济总体持续恢复。生产状况指数为68.7%,环比回升3.4个百分点,继续保持高位,企业生产活动积极平稳进行。效益状况指数为51.4%,环比回升3.2个百分点,重回荣枯线之上,效益状况有所好转。经营环境指数为53.5%,环比回升3.8个百分点,重回荣枯线之上,经营环境有所改善。融资难易指数为47.4%,环比回升7.0个百分点,持续位于荣枯线下方,该指数大幅回升接近50%的均衡线,表明当前企业融资难融资贵的问题减轻,但依旧需要政府进行干预、发挥作用。预期发展指数为61.5%,环比上涨0.3个百分点,小幅上涨且该指数依旧长期保持高位优势。ICI制造业指数为61.3%,环比回升4.2个百分点,继续处于高位,自去年4月份以来连续位于荣枯线以上,表明制造业总体持稳定复苏。

一、工业企业生产状况指数环比回升

6月份,生产状况指数为68.7%,环比回升3.4个百分点,连续处于高位,总体看,工业生产情况良好,生产活动延续扩张态势。具体来看:产量指数为64.4%,环比回落2.6个百分点,生产活动持续活跃;销量指数为67.9%,环比上涨5.0个百分点,继续位于荣枯线之上,国内需求持续增加,销量增速加快。出厂价格指数为57.5%,环比上涨1.5个百分点,工业品总产值增速加快,与此相应,企业出厂价格指数下降。主营业务收入指数为66.5%,环比上涨2.5个百分点,企业的主营业务收入增速加快;设备利用率指数为59.2%,环比回落3.1个百分点,持续高于均衡线,企业产能持续恢复,出货继续保持顺畅。

二、工业企业效益状况指数环比回升

6月份,效益状况指数为51.4 %,环比回升3.2个百分点,重回荣枯线之上,效益状况总体偏好,但成本负担依旧严重。具体来看,利润指数为59.2%,环比回落0.4个百分点,企业盈利情况持续向好;成本指数为26.6%,环比回升1.4个百分点,企业在成本方面的负担依旧严重,原材料价格等因素值得关注;产成品库存指数为53.5%,环比上涨9.8个百分点,重回荣枯线之上,需求大于生产,产品库存减少。净资产回报率指数为59.5%,环比上涨3.7个百分点,继续位于荣枯线之上,企业净资产持续改善。

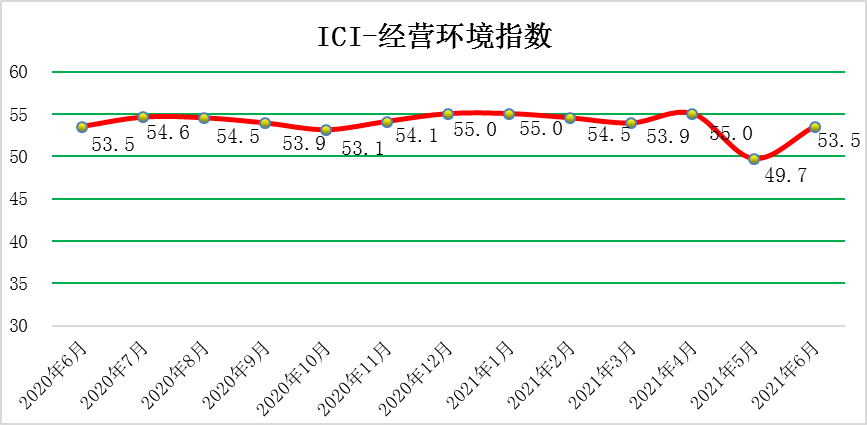

三、工业企业经营环境指数环比回升

6月份,经营环境指数为53.5%,环比回升3.8个百分点,回到荣枯线之上,经营环境改善,税负和融资问题有所改善。具体来看,税费负担指数为46.8%,环比回升5.7个百分点,停止连续回落的走势,但仍位于荣枯线以下,税费政策还需深化,企业目前税负情况并不乐观;融资难易指数为47.4%,环比回升7.0个百分点,环比有较大回升,但企业融资难易度指数长期以来处于荣枯线下方,说明当前企业融资仍需政府出台、调整相关政策以改善;市场秩序指数63.5%,环比回升4.5个百分点,持续高于荣枯线且处高位,市场秩序持续改善。

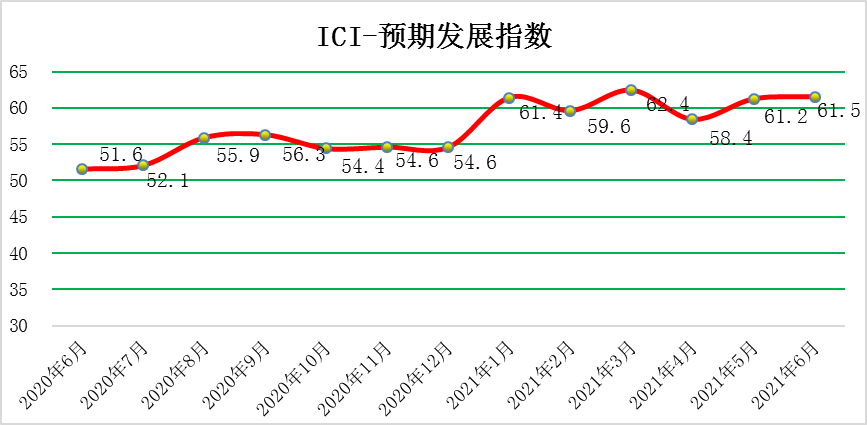

四、工业企业预期发展指数环比上涨

6月份,预期发展指数为61.5 %,环比小幅上涨0.3个百分点,持续处于高位并持续在荣枯线以上,预期发展。未来经营状况预判指数为66.1%,环比上涨2.4个百分点,持续且远高于荣枯线,说明企业对未来经营状况持续保持乐观;未来订货量指数64.9%,环比回落3.0个百分点,未来订货量持续增加,增速有所放缓;未来研发投入64.7%,环比上涨4.3个百分点,继续在荣枯线以上,研发投入持续增加,增速加快。预期投资额为58.2%,环比上涨1.9个百分点,预期投资额增加,企业投资力度加大。预期计划用工指数51.1%,环比回落2.5个百分点,工业企业用工人数持续增加,计划用工力度放缓。

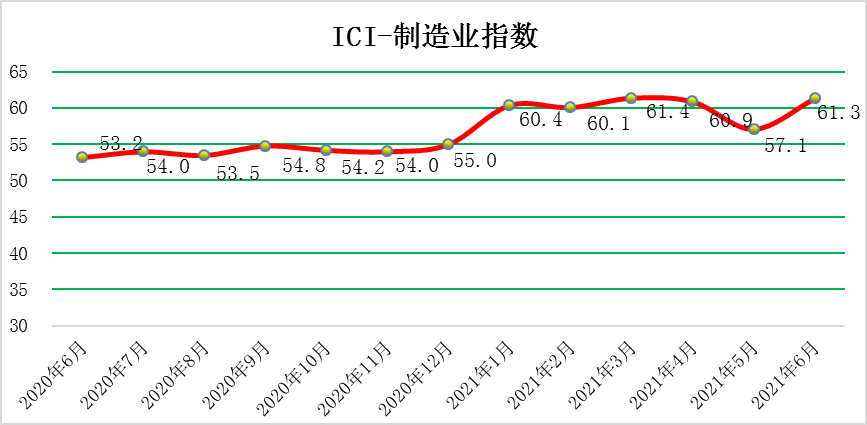

五、ICI制造业指数环比回升

6月份ICI制造业指数为61.3%,环比回升4.2个百分点,持续高于荣枯线,制造业平稳扩张。6月份,中国制造业采购经理指数(PMI)为50.9%,较上月微落0.1个百分点,继续位于临界点以上,制造业延续稳定扩张态势。

6月PMI微幅下行,经济继续保持平稳恢复态势,但回升势头有所减弱,虽然通胀的拐点已现,但下半年的经济恢复进程将大概率放缓,在投资和出口都有压力的背景下,消费能否更大幅度回暖将成为支撑下半年经济的关键。

PMI分项指数显示,同上月相比,新订单指数、积压订单指数、产成品库存指数、原材料库存指数、从业人员指数和供应商配送时间指数上升,指数升幅在0.2至0.7个百分点之间;生产指数、新出口订单指数、采购量指数、进口指数、购进价格指数、出厂价格指数和生产经营活动预期指数下降,指数降幅在0.2至11.6个百分点之间。

受市场需求形势影响,企业预期仍偏谨慎;从采购活动反映的生产经营形势,有趋缓迹象。需高度重视多种因素决定的出口增长高位回调,着力增强扩大内需政策的实际效果,切实推动市场需求持续回暖,支持国内大循环全面畅通、巩固经济全面回升向好的基础。

总体看,当前外部的疫情形势、经济回升和宏观政策等都有不确定性,对来自各方面的通胀和通缩的压力均不可掉以轻心。考虑到我国经济运行在合理区间,在潜在产出水平附近,物价走势整体可控,货币政策要与新发展阶段相适应,坚持稳字当头,坚持实施正常的货币政策,尤其是注重跨周期的供求平衡,把握好政策的力度和节奏。

今年工业发展当然也面临着挑战,挑战机遇是并存的,全球疫情走势、经济形势仍具有不确定性,全球产业链、供应链也存在断供、断链风险,对工业经济带来一些不确定影响,这种风险是存在的。虽然制造业投资增长仍显乏力,重点高技术领域“卡脖子”仍然突出等,但这些是发展中的问题,保持工业经济平稳健康发展,仍具有很多机遇和有利条件。(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)

【责任编辑:家正】

扫一扫在手机打开当前页