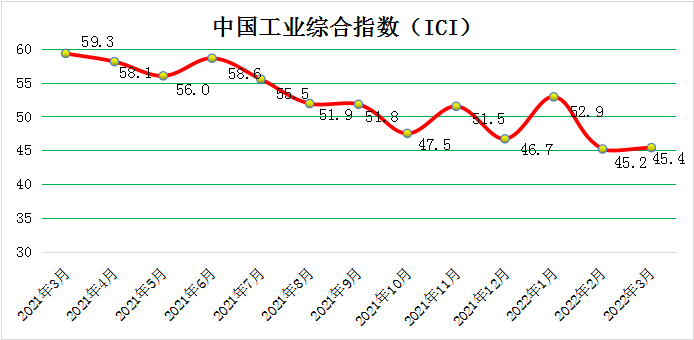

2022年3月份中国工业综合指数为45.4%

文章来源:中国工业经济联合会 发布时间:2022-06-17

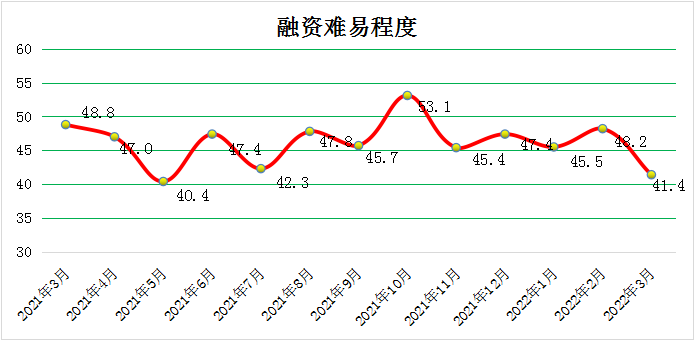

2022年3月份,中国工业综合指数(以下简称ICI)为45.4%,环比回升0.2个百分点,继续位于荣枯线之下,表明中国工业经济运行承压。生产状况指数为46.6%,环比回升0.8个百分点,稍有回升,继续位于荣枯线之下,企业生产延续收缩态势。效益状况指数为38.8%,环比回升4.4个百分点,有所回升,但仍远低于荣枯线,企业效益状况不佳。经营环境指数为48.6%,环比回落1.5个百分点,近五月连续回落,本月跌至荣枯线之下,经营环境存在问题。融资难易指数为41.4%,环比回落6.8个百分点,有所回落,继续位于荣枯线下方,表明当前企业融资难融资贵的问题依然存在,政府如何进行维系、如何持续发挥作用依然是至关重要的。预期发展指数为56.0%,环比回升2.4个百分点,有所回升,继续位于荣枯线之上,企业预期持续向好。ICI制造业指数为44.8%,环比回升0.5个百分点,制造业运行情况不佳。

3月份,规模以上工业增加值同比实际增长5.0%。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。PMI录得49.5%,环比回落0.7个百分点,制造业短期内受影响明显。

3月份ICI综合指数和四个二级指标除预期发展指数外均位于荣枯线之下,但基本保持稳定。由于国内经济韧性较强,同时受到世界经济复苏的拉动,在工业创新驱动作用增强、产业升级持续带动、市场保供加强等方面的助力下,工业受到的实际短期影响不算严重,长期来看工业行业发展尚属乐观。

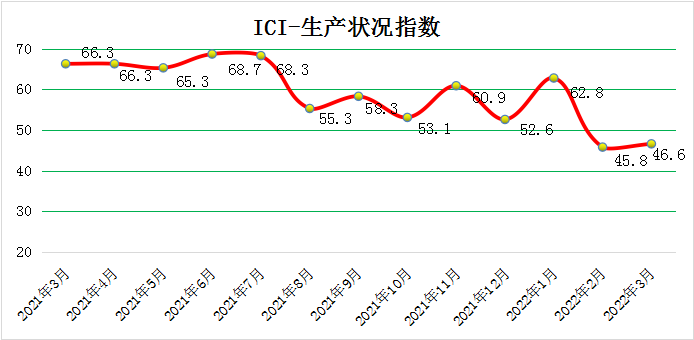

一、工业企业生产状况指数环比回升

3月份,生产状况指数为46.6%,环比升0.8个百分点,总体看,工业生产继续位于收缩区间,生产活动仍处于减少状态。具体来看:产量指数为45.8%,环比回升0.1百分点,继续位于荣枯线之下,生产活动仍减少;销量指数为47.5%,环比回落1.1个百分点,继续位于荣枯线之下,国内需求继续减少。出厂价格指数为67.6%,环比回升2.7个百分点,近期出厂价格均维持高位,工业品总产值增速加快,与此相应,企业出厂价格指数上升。主营业务收入指数为45.3%,环比回升0.1个百分点,企业的主营业务收入继续维持减少态势;设备利用率指数为45.4%,环比回落0.6个百分点,继续位于荣枯线之下,企业产能释放不畅,出货仍减少。

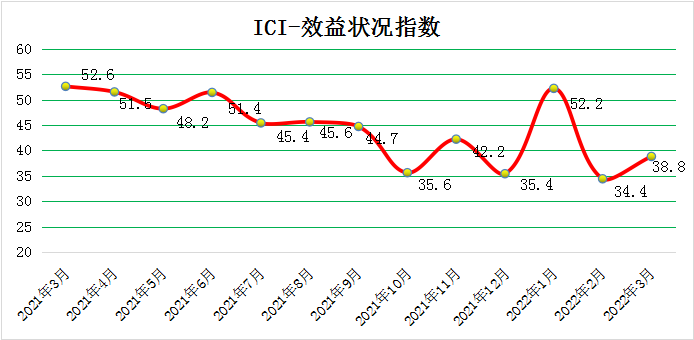

二、工业企业效益状况指数环比回升

3月份,效益状况指数为38.8,环比回升4.4个百分点,稍有改善,但仍处于收缩区间。具体来看,利润指数为49.0%,环比回落2.4个百分点,企业盈利由增转减;成本指数为19.4%,环比回落3.3个百分点,持续处于低位,企业在成本方面的负担依旧严重,原材料价格等因素值得关注;产成品库存指数为49.4%,环比回升0.5个百分点,继续位于荣枯线之下,出货受阻,产品库存增加。净资产回报率指数为51.9%,环比回升2.6个百分点,回升至荣枯线之上,企业净资产回报率有所改善。

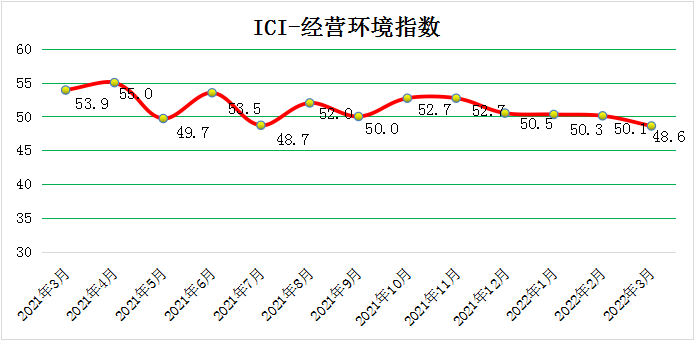

三、工业企业经营环境指数环比回落

3月份,经营环境指数为48.6%,环比回落1.5个百分点,连续回落,跌于荣枯线之下,经营环境并不稳定,税负和融资问题依然存在。具体来看,税费负担指数为48.6%,环比回升1.4个百分点,有所回升,持续位于荣枯线以下,税费政策还需深化;融资难易指数为41.4%,环比回落6.8个百分点,继续位于荣枯线下方,说明当前依旧需要政府出台、调整相关政策,且需持续深化、加强巩固;应收账款指数为47.1%,环比回落3.6个百分点,近一年以来首次跌于荣枯线之下,可能与企业出货量大但实际并未收到货款有关。市场秩序指数57.2%,环比回升2.9个百分点,持续高于荣枯线且处于高位,市场秩序持续改善。

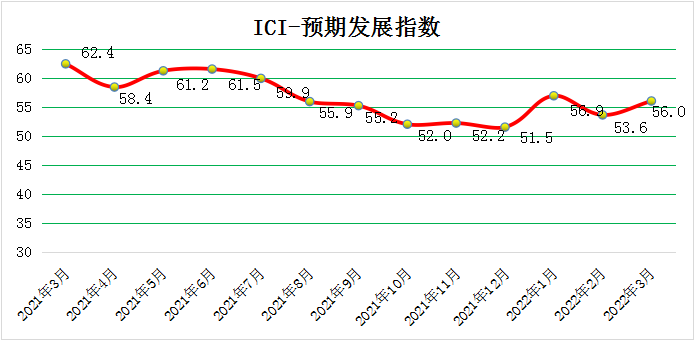

四、工业企业预期发展指数环比回升

3月份,预期发展指数为56.0 %,环比回升2.4个百分点,有所回落但持续保持在荣枯线以上,长期来看预期发展状况良好。未来经营状况预判指数为67.3%,环比回升5.2个百分点,高于荣枯线且仍处高位,说明企业对未来经营状况持续保持乐观;未来订货量指数52.9%,环比回升2.9个百分点,高于荣枯线,未来订货量转为增加;未来研发投入55.4%,环比回升1.1个百分点,小幅回升,研发投入持续增加,增速稍加快。预期投资额为57.2%,环比上涨7.2个百分点,预期投资额指数高于荣枯线,企业预期投资额转为增长。预期计划用工指数45.3%,环比回落5.8个百分点,低于荣枯线,且连续两月回落,工业企业用工人数由增转减。

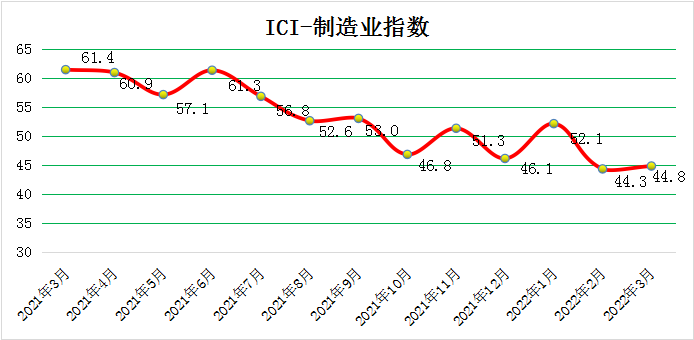

五、ICI制造业指数环比回升

3月份ICI制造业指数为44.8%,环比回升0.5个百分点,继续位于荣枯线之下。

3月份,规模以上工业增加值同比实际增长5.0%,预期为5.1%(以下增加值增速均为扣除价格因素的实际增长率)。从环比看,3月份,规模以上工业增加值比上月增长0.39%。一季度,规模以上工业增加值同比增长6.5%。分三大门类看,3月份,采矿业增加值同比增长12.2%;制造业增长4.4%;电力、热力、燃气及水生产和供应业增长4.6%。

3月份ICI数据维持除预期发展指数外均位于荣枯线之下,但总体变化不大,其原因是样本中有一定数量的采矿业企业。同时,制造业企业样本里大型企业居多也有一定程度的影响。

一季度生产端表现低于预期,疫情、内需偏弱、出口景气度下降是扰动生产的主要因素。同时,疫情影响下的消费端仍然较弱,就业压力增大。短期而言,疫情对消费的冲击在3月份还没有完全体现,4 月的冲击可能会更大。预计短期消费仍将偏弱,一方面是疫情影响;另一方面,在预期收入增速放缓、就业压力增加、经济下行压力尚存的情况下,居民消费意愿难以大幅回暖。

长期来看,随着我国发展阶段变化,市场对中高端产品需求增加,加之创新驱动战略有效实施,产业升级步伐加快。装备制造业发展较好,高技术制造业增长较快,对工业支撑的作用比较明显;随着经济持续恢复,居民对生活消费的市场需求扩大,带动相关制造业增长;我国产业体系齐全,配套能力强,能够较快适应国际市场需求变化,国外对我国工业品出口需求扩大,将拉动工业生产增长;同时,能源、原材料市场保供持续加力,相关行业生产将较快增长。

(注:“成本”、“产成品库存”、“税费负担”三个指数数值上升是指实际成本、库存量、税费在减少,其数值下降则为增加)

【责任编辑:家正】

扫一扫在手机打开当前页