指数微幅回升,全球经济下行压力仍然较大

——2019年10月份CFLP-GPMI分析

——2019年10月份CFLP-GPMI分析

指数微幅回升,全球经济下行压力仍然较大

——2019年10月份CFLP-GPMI分析

——2019年10月份CFLP-GPMI分析

文章来源:中国物流与采购联合会 发布时间:2019-11-07

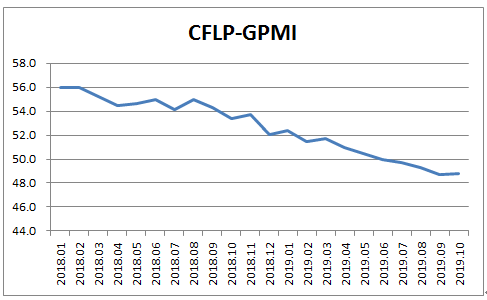

据中国物流与采购联合会发布,2019年10月份全球制造业PMI较上月微幅回升0.1个百分点至48.8%,持续4个月运行在50%以下。分区域看,美洲和欧洲制造业PMI较上月均有小幅回升,但仍保持在49%以下的较低水平;亚洲制造业PMI有所回落,仍保持在49%以上;非洲制造业PMI较上月明显回升,指数持续运行在50%以上。

综合数据变化,全球制造业PMI虽然结束了连续回落走势,但较上月仅有微幅回升,指数仍运行在50%以下,表明当前全球经济增长依然偏弱,下行压力持续存在。近期,国际货币基金组织再次下调了世界经济的增长预期,将2019年世界经济增速下调至3%,较今年7月份预测值下调0.2个百分点。这也是2008年金融危机爆发以来最低水平。

IMF认为贸易政策的不确定性是拖累全球经济增长的主要原因之一。结合GPMI的走势,贸易保护主义给全球经济增长带来的影响显而易见。各国货币政策的再次宽松在短期内为缓解全球经济增速下行压力提供了空间。实施积极的财政政策也成为世界各国稳定经济增长的重要手段,但似乎下行趋势仍没有明显改变。在实施逆周期政策调节的同时,继续寻求深度合作,重构经济发展秩序,推动创新发展将是未来全球经济持续发展的重要方向。全球各主要经济体普遍意识到多边贸易合作的重要性,建立符合各国共同利益的多边经贸合作体制,实现开放、合作和共赢的经济发展环境已经成为近期世界主要经济体的集体诉求。

分区域来看,呈现如下特点:

欧洲制造业小幅反弹,PMI低位回升

2019年10月份,欧洲制造业PMI较上月小幅回升0.4个百分点至47.5%,从主要国家变化看,德国、英国和法国等主要国家制造业PMI均有不同程度回升。从指数水平看,除法国制造业PMI持续运行在50%以上外,德国和英国制造业PMI均保持在50%以下。特别是德国制造业PMI仍保持在41.9%的低位。

综合指数变化,欧洲制造业虽有所反弹,但未改下降趋势,制造业PMI连续8个月运行在50%以下,整体运行仍然偏弱。国际货币基金组织近期分别下调了欧元区今明两年的增速预测0.1和0.2个百分点至1.2%和1.4%。全球范围的贸易保护主义对欧洲制造业外需的冲击依然较大。如何化解贸易摩擦冲击,形成合力发展,是欧洲各国面临的共同问题。欧洲经济短期内难有明显改善。作为领头羊的德国制造业增势最弱。如果三季度GDP增速继续萎缩,德国将陷入技术性衰退。德国央行近期报告显示,出口导向型产业的低迷已经开始蔓延至其他经济领域。面对仍显疲弱的经济形势,欧洲央行不得已将重启量化宽松,继续释放政策刺激信号。

美洲制造业弱势反弹,PMI小幅回升

2019年10月份,美洲制造业PMI结束连续6个月回落走势,较上月回升0.3个百分点至48.9%,连续3个月在50%以下。从主要国家看,除加拿大制造业PMI环比回落外,巴西、墨西哥和美国制造业PMI均有不同程度回升。综合指数变化,美洲制造业增速结束连降走势,但仍在50%以下,整体运行仍然偏弱。

美国制造业的波动仍是导致美洲乃至全球经济变化的重要因素。ISM报告显示,2019年10月美国制造业PMI较上月回升0.5个百分点至48.3%。分项指数显示,制造业生产活动继续放缓,生产指数连续两个月环比下降,本月降至46.2%。需求回升是本月美国制造业反弹的主要驱动力。新订单指数较上月上升1.8个百分点至49.1%,新出口订单指数较上月上升9.4个百分点至50.4%,国内外需求均有回升。在需求带动下,美国就业活动也有所回升。从业人员指数较上月上升1.4个百分点至47.7%。综合指数变化,在需求拉动下,美国制造业有所反弹,但指数连续3个月在50%以下,表明反弹力度不强。受调查企业普遍认为关税压力和未来美国经济增长的不确定性仍是困扰当前制造业增长的主要方面。美联储近期发布的全球经济调查报告认为,美国经济增长步伐已放慢,并降低了对未来6到12个月的增长预期。

亚洲制造业增速放缓,PMI有所回落

2019年10 月份,亚洲制造业PMI较上月回落0.5个百分点至49.5%。各主要国家中,中国、印度、日本等国家制造业PMI均有不同程度回落。综合指数变化,本月亚洲制造业增速有所放缓,但指数仍保持在49%以上,高于全球制造业PMI,表明亚洲制造业增长仍相对平稳。中国制造业增速的放缓是导致亚洲制造业PMI回落的主要因素。中国制造业增速的放缓是受多个因素影响。一是当前经济结构持续优化,高耗能行业逐步退化,客观上对经济增速有较大影响。二是节假日短期性因素对市场供需增长有一定影响。三是国际贸易保护主义导致外需增速下降。伴随经济增速放缓的是发展质量的提升。中国产业结构持续优化已取得较好成果,新动能加速增长,且具有较好协同性。装备制造业、高技术产业和消费品行业均保持较好增势,对经济高质量发展起到较好的带动作用。

亚洲制造业PMI虽有所回落,但连续5个月稳定在49%以上,表明受全球经济增速放缓影响,亚洲制造业增速也有所回落,但整体运行稳定。IMF在近期的报告中预测亚洲经济增速将有所放缓,但仍将是全球经济增长的重要引擎。2019年亚洲对全球经济增长的贡献率将超过三分之二,其中中国对全球经济增长的贡献率将达到39%。

澳洲制造业增速明显放缓,PMI有所回落

2019年10月,澳大利亚制造业PMI较上月回落3.1个百分点至51.6%,结束了连续上升走势,表明澳洲制造业增速较上月明显放缓。本月制造业PMI的大幅回落,表明在全球经济走势趋弱的背景下,澳洲制造业的波动也有所加剧,但指数水平仍保持在51%以上,意味着澳大利亚制造业仍保持较快增长。为了应对经济波动,澳联储已经三次降息。制造业增速的波动也在一定程度上强化了澳联储继续降息的预期。

非洲制造业增速有所加快, PMI明显回升

2019年10月份,非洲制造业PMI较上月上升2.3个百分点至52.5%。从主要国家看,南非制造业PMI大幅回升和尼日利亚制造业高位回升共同推动了本月非洲制造业的明显回升。综合指数变化,非洲制造业增速较上月有所加快,继续保持较快增长趋势,再次证明了非洲的发展潜力巨大。尼日利亚和南非两大非洲经济体最近达成共识,要加强两国在多领域的经贸合作,将会为两国制造业乃至非洲制造业发展带来更为积极的影响。为了支持非洲经济发展,非洲发展银行已经批准1250万欧元的资金支持非洲地区的中小企业发展。IMF和世行两大机构均认为,非洲经济增速有望在明年延续反弹,但考虑到全球经济环境趋弱,国际资本回流的鞥因素,非洲经济发展同样面临下行风险。

【责任编辑:李瑛】